年会費実質無料で持てる最強カードとして名高い「dカード」。今まではドコモユーザーしか申し込みができませんでした。

そのため、au・ソフトバンク・ワイモバイルなどのドコモ以外のスマホを使っている方や、格安SIMユーザーの方々でローソンが近所にある方は「ドコモユーザーだけずるい・・・・」と指を加えて羨ましがっていました。

それが2016年12月21日から、ドコモユーザーでなくても、dアカウントさえ持っていればネットからdカードの申し込みが可能になりました!Apple Payでも使えますし、年会費無料(※2019/10/1~永年無料)ですし、ドコモが誇る最強カードとしてこれから君臣しそうです。今日はせっかくなので、ドコモ以外の方が、これからdアカウントを取得し、dカードを申し込む流れについてご紹介します。

クリックで移動 [目次]

dアカウント取得方法の流れを徹底解説!これがないと申し込めない

dアカウントの作り方をご紹介します。これがないとドコモユーザーでない方は申し込みができません。

まずはこちらからdカードの公式ホームページをクリック![]() します。

します。

dアカウントの発行をクリックします。

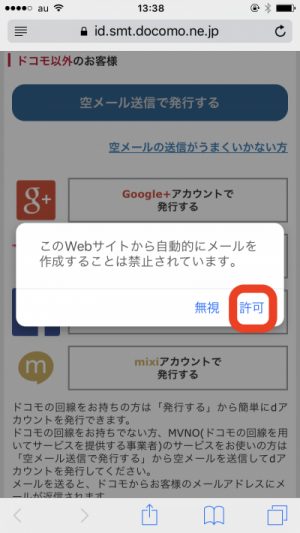

ドコモ以外のユーザーは、空メールを送るか、Google、Yahoo! JAPAN、Facebook、mixiのアカウントと紐づけて登録できます。FacebookなどのSNSアカウントは後々変えることがあるのでもしものことを考えて僕は空メールでicloud.comのアドレスにしました。

iPhoneからだとこのような警告が出ることがありますが、「許可」をタップすれば大丈夫です。

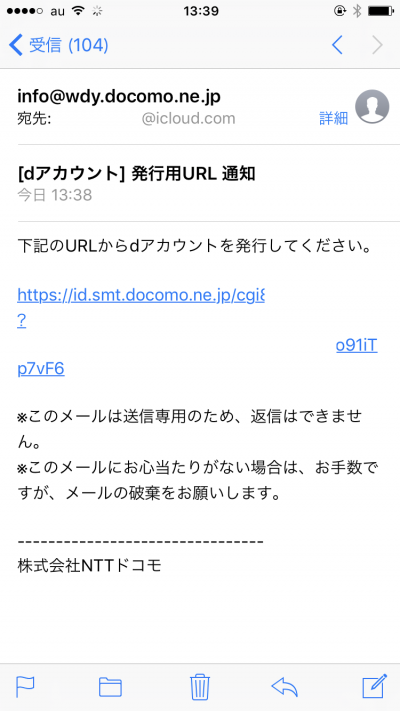

空メールを送るとドコモから折り返しメールが来るのでURLをタップします。

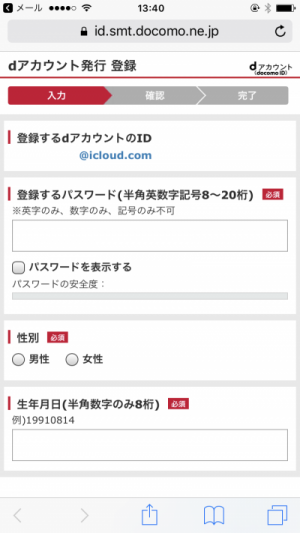

dアカウントに必要な内容を入力します。

必要なのは

- パスワード

- 性別

- 生年月日

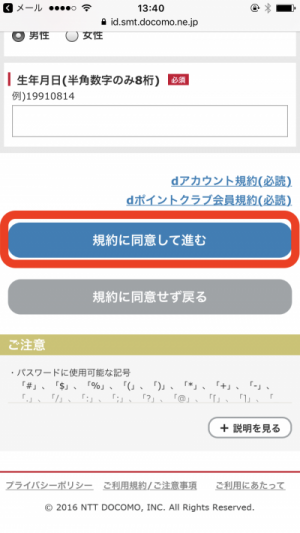

です。入力したらdカウント規約とdポイントクラブ会員規約を確認し、「規約に同意して進む」をタップします。

内容を確認し、間違いがなければ上記の内容で発行するをタップします。

これでdアカウントの発行は完了です。次にdカードの申し込みをそのままやってしまいましょう。

dカードの申し込み方を徹底解説!auユーザーもソフバンユーザーもこれでdカードゲット

続いてこのままdカードの申し込み方法をご紹介します。

もう一度こちらからdカードの公式ページを開き、![]() 今度は「新規入会のお申し込み」をクリックします。

今度は「新規入会のお申し込み」をクリックします。

先ほどdアカウントを取得したのでログイン状態になっているはずです。なっていない場合はログインします。

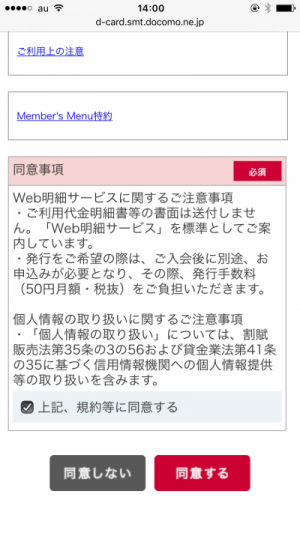

注意事項が出て来るので、確認した後「上記、規約等に同意する」にチェックをつけ「同意する」をタップします。

このあとは必要情報をひたすら入力していくだけです。

取引を行う目的は「生計費決済」にしておきましょう。事業費決済だと、物品の仕入れにdカードを利用し、万が一売れなかった場合利用代金が支払われない恐れがあると判断され、審査に不利に働く恐れがあります。

また、カードブランドはVISAよりもMaserCardがオススメです。理由としては、MasterCardならばApple Payで使う場合に店舗・ウェブ・アプリでの決済ができますが、Visaの場合は店舗の決済しかできません。今後VisaよりMasterCardの方が利便性が高くなる可能性があるのでオススメです。

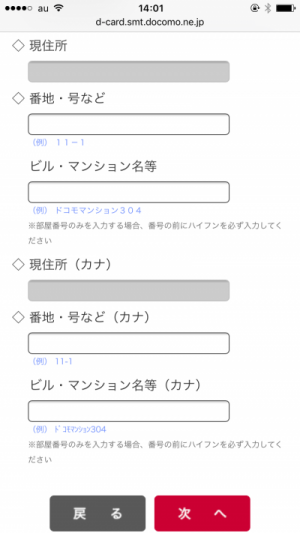

お名前、住所を入力し「次へ」をタップします。

生年月日、性別、免許証番号や申し込みをしているあなたが世帯主であるかどうか、配偶者はいるか、職業は何かと言ったことを入力していきます。

自営業で他に収入がない場合は「個人事業者」をありにします。それ以外の方、サラリーマンの方、法人の会社を経営者されている場合は「なし」で大丈夫です。

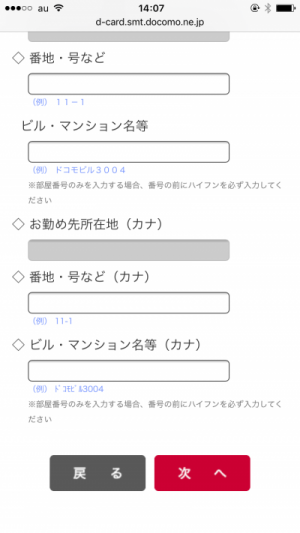

勤めている会社の所在地や従業員など(記憶の限りのザックリでOK)を入力します。

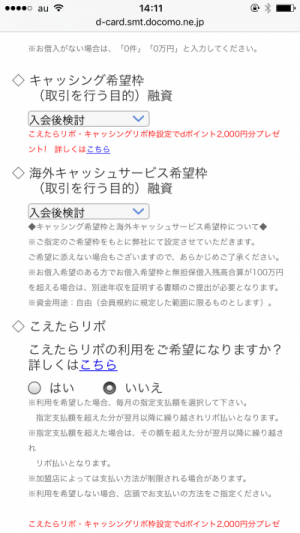

キャッシングやリボについてだけは気をつけて入力しましょう!ここを誤って入力すると後々大変な借金を背負うことになります。

キャッシング希望枠、海外キャッシュサービスはとりあえず「入会後検討」にしておきましょう。使いたい希望の額があるのならば、そちらを設定しておいても良いのですが、特になければ設定しない方が無難です。

そして、「こえたらリボ」ですが、これは必ず「いいえ」にしましょう!これは超重要事項です。

こえたらリボというのは、dカードの利用額を設定以上に超えた場合、自動的にリボ払いになるというシステムです。例えば3万円に設定した場合、5万円のものを一括払いで購入したら残りの2万円は、毎月一定額ずつ支払うリボ払いになります。このリボ払いというのは金利も高く、カードを使う上では怖くいシステムです。人によっては知らぬ間に超えたらリボで100万円の借金を背負っていたぐらいです。

読者さんから超えたらリボについてコメントをいただきました。

「金利が高くても、元金を超えない程度なら大したことなく、むしろ1円などの少額繰越適用によりボーナスポイントが金利を上回ることもある。

リボ払いをすることで入会特典がが加算されることもあるので、わざわざ調べに来ている勉強熱心な方は、計画的にお金が使える方が大半なので申し込んだ方が良いのでは?」

とのことです。

確かにそれも一理ありますが、僕の使い方だと新型iPhoneやGalaxyの購入に使うので、速攻で超えたらリボの設定額をオーバーします。ですので人それぞれ使い方の使い方にもよります。

ぼくのようにスマホなどの電子機器が好きな人は設定しないほうが良いです。

月にカードを1、2万しか使わないのであれば設定しても良いでしょう。

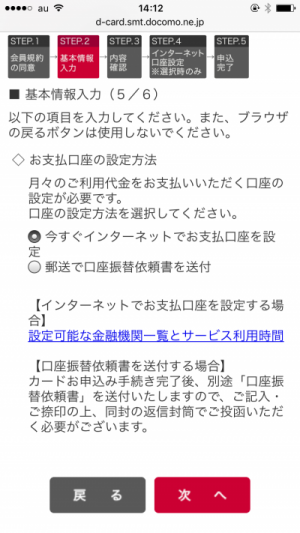

支払いの銀行口座は今すぐ設定することもできますし、後から郵送で設定することもできます。ちなみに楽天銀行やジャパンネット銀行といったネットバンクには対応していないので注意です。僕はとりあえずゆうちょを使っています。こういう時のために三井住友銀行とか今度から作っておこうかと思います。ほとんどの地銀には対応しています。

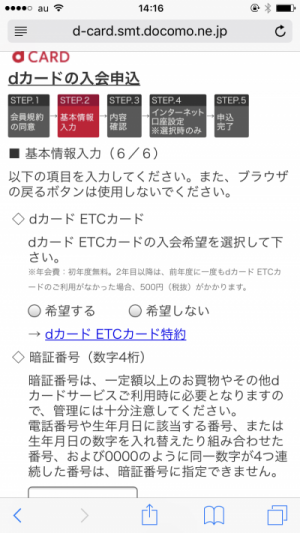

ETCカードを作るかどうかも聞かれます。ETCカードは初年度無料、利用があれば次年度も年会費無料になります。ETCの利用でも100円の利用につき1ポイントたまるので、dカードをメインに使う予定なら作っておくと良いですね。

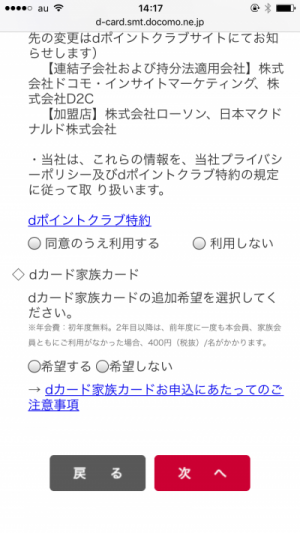

dカードはdポイントカードの役割も担っているので「同意の上利用する」にチェックを入れます。また、家族カードはdカード GOLDならメリットがありますが、年会費無料のdカードは家族バラバラに申し込みをして、それぞれが入会特典をもらった方がお得なので特に必要ないでしょう。

あとはそのまま申し込み内容を確認して、間違いがなければ確定してしまえばOKです。

つまづきやすいポイントもここで解説したので、5分もあれば入力が終わるのでお申し込みもとっても簡単ですよね?

ところでdカードってどんなカード?メリット・デメリット・評判は?

ここまで「ついにdカードがドコモ以外でも申し込めるようになったよ!」といことをご紹介してきましたが、ところでdカードはどんなクレジットカードなんでしょう?

その特徴や評判、メリットデメリットについてもご紹介します。

dカードの特徴

| 年会費 | 初年度無料 一度でも利用すれば次年度も無料 利用がなかった場合1250円(税抜) |

| ETCカード | 初年度無料 一度でも利用すれば次年度も無料 利用がなかった場合1250円(税抜) |

| 家族カード | 1枚目無料 本会員、加須カード会員のどちらかが 一度でも利用すれば次年度も無料 利用がない場合は400円(税抜) |

| ポイント | 100円の利用ごとに1ポイント (dポイント) |

| ブランド | VISA/MasterCard |

| Apple Pay | 対応 |

| ポイントの利用 | JALマイル、商品券、iDキャッシュバック、ドコモのスマホ・iPadなどに充てる |

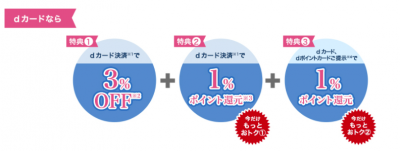

dカードは年会費が無料で使えて、100円の利用ごとにdポイントが1ポイントたまる高還元率のクレジットカードです。ブランドはVISAとMasterCardから選べますが、ApplePayのことも考えたらMasterCardの方が良いでしょう。(MasterCardはウェブ上での決済も可能)

dカードのメリット

ここ最近、ドコモはdカードに力を入れてきていて、ポイントが貯まりやすくなる「dカード特約店」が続々増えています。

- ENEOS

- マツモトキヨシ

- JAL

などなど、一度は耳にしたことがあって、利用しやすいところばかりです。

dカードのデメリット

dカードのデメリットは大きく上げて2つあります。

1つ目はApple Payに登録してiD決済しても、ポイントカードとしてdカードを出さなければいけないこと。

2つ目はたまるポイントが「dポイント」であることです。

1つ目のApplePayに登録してiD決済しても、ポイントカードとしてdカードを提示しなければならいことはどうしようもありません。Apple Payは今のところポイントカード機能がないので(そのうちつくでしょう)、ここは諦めるしかありません。カードを出すのが面倒くさかったとしても、ローソンでiDで支払えば4%は何もしなくても現金よりもお得になります。そう考えると「現金で支払うよりお得だし、利便性を考えてポイントカードまでは良いか。」といさぎよく諦めるのも1つの手です。

2つ目のたまるポイントがdポイントなことに関してですが、「dポイントって何に使えるの?」って考えた時に真っ先に思い浮かぶのはドコモの機種変更に使うことです。僕もよくGalaxyを買ったりXperiaを買ったりiPhoneを買ったりするのに使っています。しかし、ドコモ以外のユーザーがdポイント貯めてもどうするの?という話があるでしょう。auユーザーがdポイントを貯めてもauの機種変更には使えませんよね?

しかし、dポイントはdショッピングなどのドコモがすべての人に開放しているdマーケットでのお買い物、さらには「iDキャッシュバック」と言ってiDの電子マネーでお買い物した分に1P=1円のレートで充てることができます。普段のお買い物をした分からそのまま差し引くことができるので、ポイントが利用できる幅が狭いということは気になりません。

それよりも、

- 年会費無料

- 1%の高還元率カード

というメリットが盛りだくさんのカードであることがよくわかると思います。

年会費永年無料dカードをまだ持ってない人は、dカードを作りましょう!

<関連記事>

dカード GOLDの審査の申し込みをして、開通までの期間は?審査基準も徹底解説!

ドコモユーザーなら、家のインターネットは当然ドコモ光にしてますよね?

あなたがドコモ回線を使っているなら、自宅のインターネットの固定回線も当然ドコモ光に変えて、全部ドコモでまとめていますよね?

また、自宅に固定回線(インターネット回線)を引いていなくて、ドコモのスマホだけで通信をしているのであれば、自宅にドコモ光を引いてみるのはどうでしょう?

毎月のスマホ代が割り引かれるので、トータルで考えると月額料金はそこまで高くありません。そして、家にいる間の通信はWiFiに切り替えれば、通信量を無駄に使わずに動画を見放題なんてこともできます。

僕はドコモ光を契約して、Wi-Fiで乃木坂の動画をずっと見ていることもあります。Amazonプライムビデオでドラマを一気見するのも、通信量を全く気にせず快適に楽しめます。

もしあなたが固定回線を引いていない状態、またはフレッツ光を使っている状態であれば、GMOとくとくBBドコモ光にするだけでこんなメリットがありますよ。

それではこれらのことについて、さらに詳しくお話ししますね!

- 月々で最大5,700円の割引がある

- 通信速度が早い!(遅いドコモ光と早いドコモ光があります)

- 高性能な無線LANルーターを無料でレンタルできる!

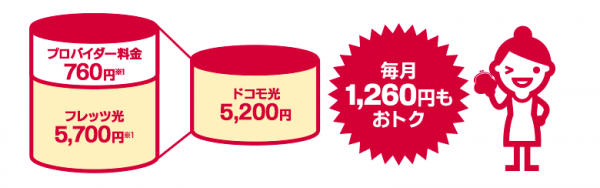

月々最大5,700円割引

ドコモ光自体の料金はマンションの場合でプロバイダー込み月4,000円、戸建で月5,200円ですが、そこからさらにドコモの携帯料金が月々最大5,700円割引になります。

だいたいどこのご家庭でも、フレッツ光からドコモ光に変えるだけで月額料金が1,000〜2,000円は安くなることが多いです。そうなると欲しかったあの最新のスマホも毎月の負担が増えることなく買えますよね?

さらにdカード GOLDを持っていれば、ドコモ光の利用料金の10%のポイントももらえてしまうんです。

ドコモの利用料金の割引額はプランによって違うので、まずは割引シミュレーターを使ってどれくらい安くなるかを確認してみましょう。

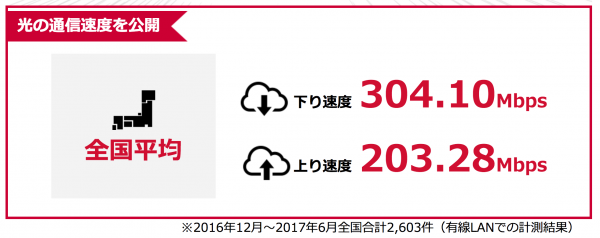

実は通信速度が速い

ドコモ光を検索すると、速度が遅いという不満が書かれていることがあります。 これはドコモ光の通信速度がプロバイダーに依存しているからです。

ドコモ光を申し込むなら、快適な通信速度を重視してそれを売りにしているプロバイダーを選ぶのがおすすめです。

ドコモ光の計測結果

— さとす (@sato_soon) 2017年5月26日

計測時間は5/26 23:30 と 5/27 01:00です。

So-netからGMOに移り設定後に計測しました。

1枚目がSo-net

2枚目がGMO

30Mもあがった、、、ソネットが酷すぎる。#ドコモ光 #ソネット #GMO #ISP pic.twitter.com/SSsHCOUuAP回線切り替えた!即スピード測定・・・

— とれいし (@tracye_) 2017年5月29日

感動の涙で前が見えません(´;ω;`)

ありがとう、ドコモ光。ありがとう、GMO。

そしてさようなら、ぷらら・・・。 pic.twitter.com/2aApoviWLF【GMOとくとくBB】というプロバイダーはv6プラスという新しい通信方式を採用しているので速度が早いです。

しかも毎月全国都道府県にいるモニターに速度チェックさせてホームページで実測値を公開しているという力の入れようで、速度に関してはここが一番安心でしょう。

実測値で下り200~300Mbpsもの速度が計測されています。 上記の速度は2016年12月〜2017年6月の12ヶ月の全国平均です。最新の速度についてはGMOとくとくBBドコモ光の公式サイトで確認しましょう!

高性能ルーターを毎月無料でレンタル

もしあなたがGMOとくとくBBドコモ光を契約して、スマホの月額料金が安くなり、速度も快適なったとしましょう。それでも、無線LANルーター(Wi-Fiルーター)がないとあなたのネットライフが快適にならないですよね?

パソコンならまだ優先でつなぐ方もいると思いますが、スマホは無線LAN(Wi-Fi)じゃないと固定回線につなぐことができません。そしてパソコンでも、僕が使っているMacbookは優先のネットをつなぐケーブルがありません。

また、もし無線LANルーターを持っていたとしても、高性能の無線LANルーターを持っていないと、せっかくのドコモ光の快適な速度を生かすことができません。

低速のルーターだとビュンビュン早い快適な速度を殺してしまうだけなので、1Gbps対応クラスが欲しいところです。1Gbps=1000Mbps対応クラスのルーターは普通に買うと1万円ほどします。これを買うとなるとちょっと痛い出費ですよね?

GMOとくとくBBドコモ光であれば、1Gbps対応で購入すると1万円ほどするルーターを無料でレンタルしてくれます。1万円は浮くし、スマホで好きな動画も見放題で楽しいネットライフがあなたを待っています。

GMOとくとくBBはWEBから申し込めばWEB限定のキャンペーンもやっていますし、 ショップで機種変更するときのように無駄な待ち時間もありません。

お店で契約すると待ち時間は2−3時間取られますし、ドコモショップにきてくれたついでだからということで、アマゾンなら5,000円で買えるSDカードを10,000円でおすすめされることもあります。

待ち時間もなく、ついでに不要なものをオススメされたりしない、ネットから必ず申し込むようにしましょう!

自宅にいるからこそたくさんの映画やアニメ・ドラマを見よう!

初心者におすすめ!VOD料金比較!

U-NEXTの評判・口コミは悪い?2年間利用したリアルな声を紹介

Paravi(パラビ)の口コミ・評判は悪い?【使いにくい?使いやすい?】

Amazonプライムビデオの評判・口コミは?

Huluの評判は悪い?実際に利用して感じた所を紹介

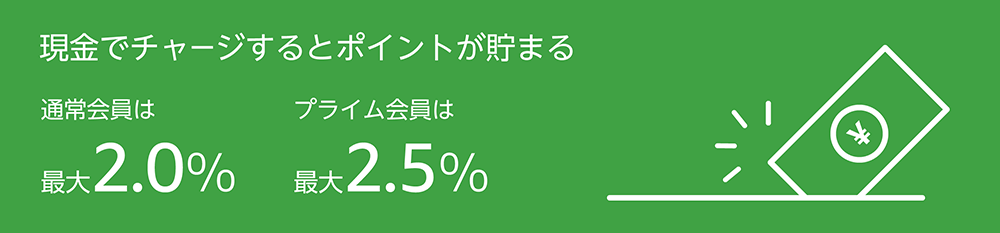

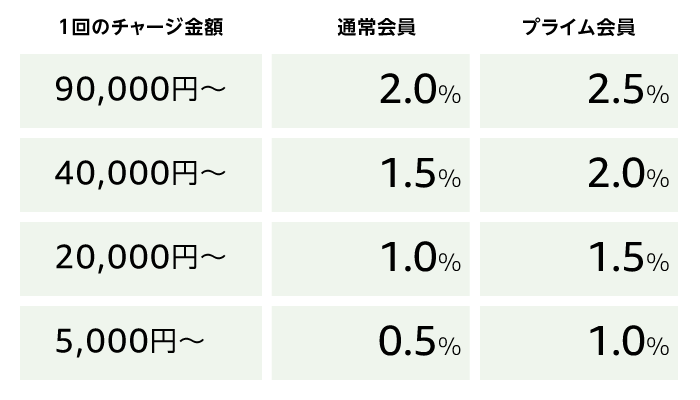

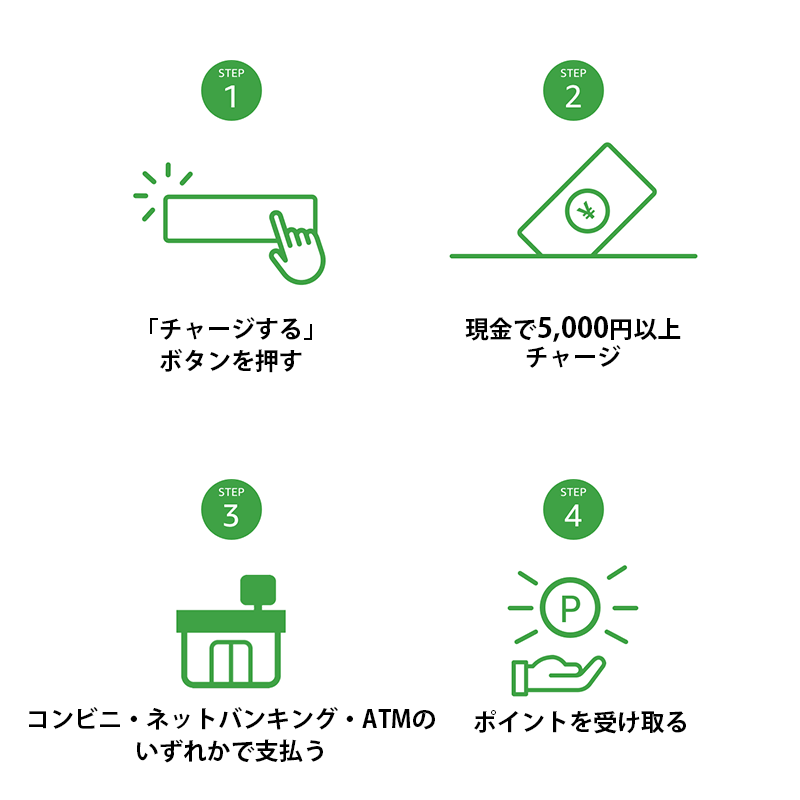

オンラインで映画やドラマの視聴ができるNetflix !その評判とは?現金でAmazonギフトチャージするとどんどんポイントが貯まる。

通常会員なら最大2.0%

Amazonプライム会員なら最大2.5%

リンク

リンクドコモユーザーならドコモ光と一緒にdカード GOLDを作るのが鉄の掟です

これからドコモ光を申し込むなら、dカード GOLDも一緒に申し込みましょう!dカード GOLDはドコモの通信料金、ドコモ光の通信料金の利用料の10%のポイントがたまります。

dカード GOLDは年会費1.1万円(税込)かかりますが、それでも年会費無料のdカード(還元率1%)よりもポイントがたまります。その上で、位の高いGOLDカードならではの厚遇な特典を受けることができます。

カード特典 【ahamo】dカードボーナスパケット特典 dカード:プラス1GB/dカード GOLD:プラス5GB 【ahamo】dカード GOLDご利用額10%還元特典(上限300ポイント) 毎月のdカード GOLDのご利用金額100円(税込)につき10%

※毎月の進呈上限は300ポイント(カード利用金額3,000円(税込))10%還元だけでかなり元が取れる!

まずは仮にドコモ・ドコモ光利用料の10%のポイントが貯まったらどうなるかをシュミレートしましょう!

貯まったポイントは毎月のドコモの利用料金として当てることも、機種変更の時に使うことも、ローソンなどの街のお店で使うこともできます。(1P=1円)

dカード dカード GOLD ポイント還元率 1% 10% 月額利用料 15,000円 年間利用額 180,000円 ポイント 1,800円 18,000円 年会費 無料 11,000円 実質お得額 1,800円 7,000円

これだけでも間違いなく、ドコモユーザーがdカード GOLDを作るべき理由となりますが、さらにdカードケータイ補償、ラウンジ無料、年間ご利用額特典というメリットがあるので、このまま読んでいただければdカード GOLDを作らない理由がないということをわかっていただけると思います。 dカード GOLDのお申し込みはこちらをクリック!

dカード GOLDケータイ補償が10万円分。月額料金の補償を外せば2年で18,000円の節約に!

dカード GOLDケータイ補償は、今使っているスマホが全損・水没・盗難など修理不能な状態になった場合、同一機種・同一カラーのスマートフォンをdカード GOLDで購入すると最大10万円までキャッシュバックされるサービスです。

ドコモのケータイ補償お届けサービスfor iPhoneは月額750円、2年間で18,000円です。dカードケータイ補償は画面割れや修理可能な故障は非対応で、あくまでも全損・水没・紛失・盗難が対象となります。しかし、ちゃんとiPhoneにケースをつけてガラスフィルムを貼っておけば画面の割れは防げますよね?

僕はドコモの月額料金の補償サービスは利用せず、このdカードGOLD ケータイ補償を利用しています。 dカード GOLDのお申し込みはこちらをクリック!国内・ハワイの主要空港ラウンジが無料!家族4人で往復8,000円分を無料にできる

dカード GOLDは国内・ハワイの主要空港ラウンジを無料で利用することができます。

1枚のカードで本人が無料です。また、空港によっては中学生未満のお子さんが1名無料になるケースがあります。dカード GOLDは家族カードも1枚無料で作れて(2枚目からは年会費1,000円)その家族カードでもラウンジを無料で使えます。(同伴者の扱いも主会員同様です)

つまり旦那さんが本会員、奥さんが家族会員として利用すれば家族4人のラウンジ利用が無料になることだってあります。

ラウンジはドリンクバーも無料のところが多いですし、コンセントもあるのでスマホやゲーム機を充電し、飛行機の離着陸を暇つぶしに眺めることもできます。

dカード GOLDのお申し込みはこちらをクリック!パワーアップして返ってきた年間ご利用特典で機種変が2万円も割引きに?

dカード GOLDは年に1度年間ご利用額特典というものを郵送してくれます。

2016年までは機種変の割引クーポンだったのですが、総務省の関係もあって特典内容を修正。名称を「年間ご利用特典」とし、内容も機種変の割引に加え、dトラベルやdファッションなどドコモのサービスから選べるようになりました。

年間で200万円以上利用していると22,000円(税込)相当の特典を、年間100万円以上利用していると11,000円(税込)相当の特典を受け取ることができます。僕はもちろんドコモの値引きクーポンとして利用しました。

光熱費やスーパーでの食材など、なるべく全ての支払いをdカード GOLDにまとめることで、月9万円=年間100万円は簡単に突破できますよね?つまり、年会費の11,000円(税込)相当の特典を受け取るのは余裕で達成できます!ということは、ドコモ・ドコモ光のポイント10倍分を丸儲けできるんです!

あなたもこの機会にdカード GOLDを申し込んでみてはいかがでしょう?

dカード GOLDのお申し込みはこちらをクリック!最新スマホの購入

「iPhone12」「iPhone SE(第2世代)」「Galaxy S20」「Xperia 1Ⅱ」など最新スマホ販売中!ストアへはこちらから行けます。

執筆者

執筆者

西山慧心(けーしん)

…兵庫県出身。ガジェヲタ暦10念。携帯乞食暦7年。iPhoneXS愛用中。

このブログでは最新のスマホ・ガジェット情報をどこよりも面白くお届けします。

超えたらリボは毎月の支払いを一定にできて計画的に使うことができますし、

金利が高いと言っても元金を超えない程度の繰越であれば大したことはなく、

むしろ1円でも繰越が発生すれば適応されるボーナスポイントが、利息を上回る場合もあります。

それに、リボ払いを使う事で初回にキャッシュバックもあるので、

わざわざこういう所を見たり調べたりするような勉強家の人は、

少なくとも最初だけでも超えたらリボにしておく方がいいです。

どくもさん

コメントありがとうございます。

確かに言われてみるとそうですね・・・・・

僕はスマホやタブレットなどの電子機器をポンとカードで買うので、3万円なんかに設定したら困っちゃうのですが

人によっては初めだけでも超えたらリボの設定をしておいいた方が良いかもしれませんね。

その旨追記させていただきます。